随着资本市场的开放和融资平台的多元化,许多企业都争相进入资本市场:IPO、创业板、新三板……成功上市或挂牌,既为公司带来更多发展机遇,也使公司面临不小的压力,因为公司将接受公众的监管:公司财务报告须定期公开,公司重大经营信息须及时披露,公司价值将由市场说了算……本期大鹏就和大家聊聊企业财务管控那些事。

公司成功上市或挂牌以后,投资者对公司经营情况的了解主要来源于公司定期公开的财务报告,许多投资者都会通过“细品精读”财务报告,做出是否购买公司股票的决定,所以,财务管理工作也面临前所未有的挑战和压力。有漂亮业绩的公司可以向公众展示精彩的财务报告,但经营不佳管理不善的公司也难以向公众提交一份合格的财务报告答卷。

财务管控是贯穿于企业经营管理的脉线,通过财务管控,可以提升经营管理水平,通过良好的经营管理,可以创造最大化的公司价值。

“企业管理以财务管理为中心。”这是一句经实践检验的真理,大至世界500强企业,小至家族作坊式公司,财务管理都是不可或缺的,我们常说“如果一个公司财务管理不错,那么这个公司再差也差不到哪里去。反之,如果一个公司财务管理不善,那么这个公司再好也好不到哪里去。”为何这样说?

因为重视财务管理的公司降低了经营风险,注重企业价值的创造,这样的公司是健康的,可持续性发展;反之,如果公司一味强调经营不论财务管理,那么即使业绩飞升也是昙花一现,时间久之则管理漏洞百出,结果因财务失控导致毁灭性打击。

以财务管理为中心,要求我们在开展经营活动的过程中或进行经营决策时,要有财务管理的理念,要有用数据说话的习惯,开展业务前先测算,边干边算,边算边干,及时调整思路和方向,业务结束后及时汇算,总结得失。

比如,要投资一个项目,需要先进行可行性论证,而投入产出的财务测算是其中的重要一环,如果经过事先测算,发现这个项目投资收益不佳或面临超出公司可控的风险,那么我们就要谨慎决策是否上马这个项目;如果经测算该项目收益尚可且风险可控,那么也不能掉以轻心,在项目运营过程中要时刻监控其投入和产出情况,发现问题及时预警并落实最优解决方案。所有项目结束后均要深入分析盈亏原因,以便今后实施类似项目借鉴。

虽然大家都认为高风险高收益,但我们还是要适度把控风险,尽可能以最小的风险搏取最大的收益。有一个比喻,业务部门是踩油门的,总是加大力量快速向前冲,而财务部门则是踩刹车的,不时轻掂刹车让前行节奏缓一缓。其实,这个比喻形象地反映了两者对风险的不同管控,业务部门需要冒险去把握稍纵即逝的机遇,但也需要财务部门在过程中进行提醒和预警,只有两者配合协调了,才可能冒较小的风险实现最大的收益。

我们都知道,机遇无处不在,伴随在其左右的就是风险,但是往往大多数人都只看到了机遇,没有注意或者忽略了风险,企业经营亦如此。比如,我们在销售产品时,都看到了购买者众多替在市场巨大的机遇,却往往忽略了库存备货占用资金和滞销可能造成损失的风险,所以会造成销售让采购备货买买买,而财务却要测库存算资金成本缓缓缓的冲突。又比如,投资某个项目,业务部门往往只看到了该项目市面尚无立刻上马就可能赚钱的机遇,但却忽视了项目投资较大回收期较长需占用公司大额资金的风险。

从财务管理角度来看,简单地说,企业投入运营的资金足够安全,业务开展获得的收益大于资金的成本(或高于资金的存贷利息),那么该业务原则上讲就是可行的,当然,还需结合其它因素综合考量。

资金管理是财务管理的根本,我们也经常提及“现金为王”的理念或者将现金比喻成企业运营的血液,这些都形象地说明了现金的重要性。现金如何管?四个字“早收晚付”,通俗地讲,别人欠我的钱,早早收回来;我欠别人的钱,慢慢付出去。

在企业面临资金紧缺的情况下,销售部门要向客户争取最短的账期,尽可能早点快点回笼资金;采购部门一方面要与供应商努力谈判延长付款账期,尽可能避免现款采购,另一方面又要对库存进行适时测算,设置安全库存,加速存货的周转和减少库存对资金的占用。如果一个企业的现金流出现问题,那么这个企业距离关门的日子亦不远矣。

我们做事往往注重结果,不太注意过程,事实上,过程管理的好坏将直接导致或好或坏的结果。财务管控的一项举措就是要注重过程监管,一旦发现经营数据异常或业务与规章制度要求不符,就要及时预警,一方面提醒业务部门引起重视,及时采取措施改进,另一方面也为了避免事态进一步恶化引发更糟糕的后果。过程监管往往是一个比较痛苦的过程:一方面需要财务部门大胆地说,负责任地提醒,另一方面还需要业务部门虚心地听,适时地改进。但事实上,往往存在两个极端,要么财务部门不敢说不能说,要么财务部门说了业务部门不听或不改。这种情况下,需要大家从公司整体利益出发,摒弃偏见,互相协助,才能促进业务的顺利开展。

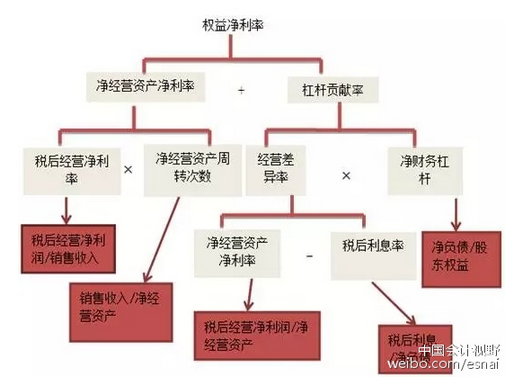

财务管控的另一项重要举措就是对会计数据进行财务分析,通过采取同比分析(本年与上年同期)、环比分析(本期和上期)和杜邦财务分析等方法,对资产负债表、利润表和现金流量表进行综合分析,分别从企业偿债能力、盈利能力和营运能力等角度揭示企业经营管理中存在的问题。如,如果财务分析发现企业存货周转天数过长,则表明企业可能存在销售不佳或存货积压过多的问题,需要采取加大销售力度和清理库存放缓购货等措施来解决。财务分析其实贯穿于企业整个生产经营活动的全过程,只是需要借助完整的月度、季度或半年度报表实现而已。对于财务分析发现的问题,财务部门要及时反馈给业务部门,业务部门要及时采取措施加以改进,防止问题进一步恶化,以免给企业造成更大的损失。

总的来说,财务管控是一项任重而道远的管理模式,其与业务管控相互交叉,既有自身的特点,又贯穿于企业业务开展的始终,财务和业务,相辅相成,财务管控以服务于业务需要,提升经营管理水平为目的,同时又发挥着预警经营风险,揭示经营问题的作用,其最终的目的是实现经营管理的目标,即实现公司利润最大化,实现股东财富最大化,实现公司市值最大化。

浙公网安备 33010802003509号

浙公网安备 33010802003509号