上市潮后,定制家居行业的10点思考

1.定制行业的上半场已经成定局,下半场刚开始,在这里翁长华老师把2015年之前称为定制行业的上半场,2017年后称为定制行业的下半场。

2.从近几次展会就可以看出,一线阵营的品牌都在玩高雅,二线品牌在秀肌肉,其它的品牌在自娱自乐;品牌形象、企业实力、产品功底、运作模式,我们倒底可以玩什么?

3.全屋定制,大家居,整装的提出,意味着定制行业的客户入口之争已经开始:房产商利用自己的客户池优势想自己控制家居市场的入口;大卖场利用自己的终端影响力优势想自己控制家居市场的入口;家装公司利用自己对客户把握的优势想控制家居市场的入口。那么,这些产品商原有的零售入口将会面临着巨大的挑战。地产商、家装公司、家居卖场、产品生产商,在未来的入口争夺战中,谁会成为主导者!

4.全屋定制与大家居会不会成为一个伪命题,如果成立,那么他们的核心是什么?

5.做单品类的品牌,比如专做橱柜、专做衣柜的,他们的明天会怎么样?

6.到目前为止,没有看到跨界过来真正做得很成功的企业,最核心的原因是什么?跨界跨了这么多年,被行业稀里糊涂教训了这么多年,现在终于明白一个道理:自己买设备、自己招团队、自己还不太用心好象搞不出什么名堂了;现在有了一个看似有希望的突破口:并购与收购。

7.有些跨界品牌根本不愁招商,但就是没有一个市场能干起来;有些区域品牌在当地就是能干得很牛,就是招商老走不出去;病根倒底在哪里?

8.欧派、索菲亚本质是通过他的价格策略、产品线策略其实在加码对中低客户(非纯低端)的占领,那么问题来了,小弟品牌们怎么办?

9.传统渠道的优势资源基本都被一线品牌垄断掉了,这几年是不同品牌在不同市场要进行不同程度的摊牌,那么小弟品牌与一线品牌的决战场应该放在哪里?在不占渠道优势的情况下怎么摊牌?

10.欧派、索菲亚、尚品等各个领域或品类的老大的位置本行业没谁有能力挑战,但是真正的高手还没发话,要干他的人不是要做橱柜、衣柜、木门等这些产品,他们在统筹地盘与空间,要么替代,要么变成一起玩的行业大玩家。

11.小品牌不是没有出路,而是你够不够狠够不够快,资源够不够聚焦,就会有两种结果:一是你在细分领域与细分市场站稳脚跟,二是你死得很有尊严,你还是一条好汉!带着这些思考,我们开始阅读下面的内容!(文末可观看翁长华老师演讲视频)

定制行业上半场:格局已定、胜负未分

在上半场的定制江湖中,五大生产基地已经形成相对稳定的产业生态圈:

珠三角(广州、深圳、东莞、中山、佛山、顺德为中心);

长三角(江苏、浙江、上海为中心);

环渤海(北京、天津为中心);

东 北(沈阳、大连为中心);

西 南(成都、重庆为中心)。

珠三角为产业最集中也是最为优势的基地:欧派、索菲亚、尚品宅配、好莱客、百得胜、卡诺亚、劳卡、诗尼曼、亚丹、艾依格、科凡、伊仕利、诺维家、德维尔、伊百丽、联邦高登、皇朝、新标等、箭牌、韩丽、大自然柯拉尼等都集中的珠三角形成产业集群。他们依托上半场所累积的品牌财富在不同程度地向其它产业基地进行延伸。

近几年成都定制圈的发展已经成为行业的一个可喜现象,在成都为中心代表西南的品牌中,成都德贝橱柜以其过硬的产品、生产、管理、运营体系成长为定制行业耀眼的明星,在下半场的角逐中,德贝是最具潜力冲进第一品牌阵营的。

从销售规模的角度来看,欧派以67.29亿独领风骚;索菲亚45.32亿,尚品宅配40.26亿居行业第二梯队;志邦、好莱客、金牌在10亿级的规模居第三梯队;其它的2—10亿内的为第四梯队。(此处数字仅供参考,仅代表顶略咨询的区分观点)

资本介入大力推动行业的格局变更,已经上市的企业:索菲亚、欧派、尚品宅配、好莱客、皮阿诺、志邦、金牌、我乐、百得胜(打包上市)。

定制家居企业核心集中在衣柜与橱柜两大类别,市场份额约99%;而全品类定制家居企业的市场份额仅约1%。

目前全屋定制是家居行业的重要博弈方向,定制家居名企向全屋定制发起冲锋。

竞争格局:简单粗暴、摊牌在即

一线品牌在定制行业的上半场已经完成了产品、渠道、终端市场的基本布局,在下半场的角逐中,特别是经过上半年上市潮手里有大把资金后,营销较量会更简单粗暴。

从目前市场的表象来分析内在本质,现在的一线品牌在从三个方面进行品牌巩固与进攻。

品牌认知的竞争

一线品牌经过上半场的已经基本形成了渠道品牌的认知,接下来对于消费者的品牌认知占领成为一线品牌的聚焦点。

这个可以从近年各大机场、高铁站、高速、网络、自媒体都可以看出大家在品牌认知与消费者引流上不惜血本进行火拼。

这一现象的出现是由新一代消费者的购买习惯发生改变引起的。现在的年轻消费者对家居产品的采购会事先利用互联网进行知识普及进而形成越来越多的终端指名购买的现象。也就是说谁控制了认知入口谁就控制了相对的客户流量入口。

相对于其它较为弱势的品牌,在这样一场品牌认知战中,也不是就完全素手就擒的份,差异化定位进行精准传播切入是较为经济有效的方法之一。翁长华老师建议聚焦资源在局部市场中进行全方位的饱和式进攻也是可以的。

渠道占位的竞争

可以说,在定制行业上半场的角逐中,传统优势的渠道资源基本被控制在一线品牌的手中,从某种意义上讲,是优势的渠道资源成就了相当的品牌在终端市场的品牌地位,当然这种成就也是相互的。

强势品牌在渠道占位的前提下,对后进的或弱势的品牌进行居高临下的打击。同时一个更具战略性的动作是在全国不断地进行渠道渗透,把原本是弱势品牌占小部份优势的市场也开始慢慢的蚕食,这是让很多弱势品牌所不能容忍也最无奈的。

强势品牌原来在渠道布局中采用的基本策略是:大城市开标准店或精品店,小城市开大店。但随着各个企业全屋定制或大家居模式的升级,他们的开店布局模式也发生了很大的变化:

大市场+大家居+大单店

大市场+小微店+引流展示

大市场+大单店+爆款品

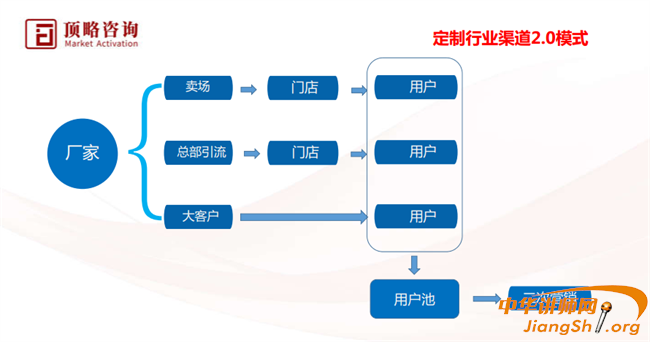

这些模式是强势品牌对大市场的布局变化,也就意味着他们对渠道渗透做得越来越全面。原来单一的渠道加盟模式也发生了改变:从原来的:总部---卖场---门店----用户到更多元的:

那么是不是弱势品牌就没有还手之力呢?

其实不是的,在这里翁长华老师建议大家可以在局部市场集厂家与加盟商的资源一起合力进行市场深耕,集厂商之力与强势品牌的区域经销商进行对抗。特别是大市场的深耕,谈到这个问题,我相信很多弱势品牌的人会说我平时最怕的就是大市场,我就是要通过农村包围城市的策略来生存。其实不是的,做大市场并不象大家想象的那么难。

在经营大市场的过程中,传统渠道占位不占优势,完全可以通过布局创新来解决这个问题;优势渠道布局是一城多店,一店一商圈或一类群体的搞法,这种方法到现在也是非常有效的;但对于没有渠道占位能力的品牌来讲,通过开一店搞定一城市的布局模式也是一条可以尝试的路。说的这里大家不要走入误区,认为只要开一个店就行了。前提的我们得有全渠道引流的能力,还有终端经营创新的能力,这个在顶略咨询的《9P样板市场破局》中有这方面的运营方法:体验前置、导购前置、设计前置、服务前置。

市场占有率的竞争

强势品牌在定制行业的上半场中,业绩主要是通过渠道扩张与市场增量来取得高速的发展,到了下半场,强势品牌必依靠品类延伸与价格延伸来取得突破性的业绩增长;而相对的弱势品牌还是要通过渠道扩张来取得业绩增长。

目前全屋定制是家居行业的重要博弈方向,定制家居名企向全屋定制发起冲锋;这也是品类延伸最直接的表现。

当品类延伸把渠道的业绩价值都挤出来的时候,特别是一些上市公司要对股民有个交待,在今后的市场竞争中如果碰到一些波动,暂时没有更好的办法来提升业绩,那么价格将会成为他们手中的一张牌用来打。

总结起来说,强势品牌与弱势品牌在下半场就开始到了要摊牌的时候,在这一场摊牌中,双方都有自己的牌,就看怎么出招。用下面一张图来告诉大家:

入口争夺:拥有客户入口就是拥有话语权

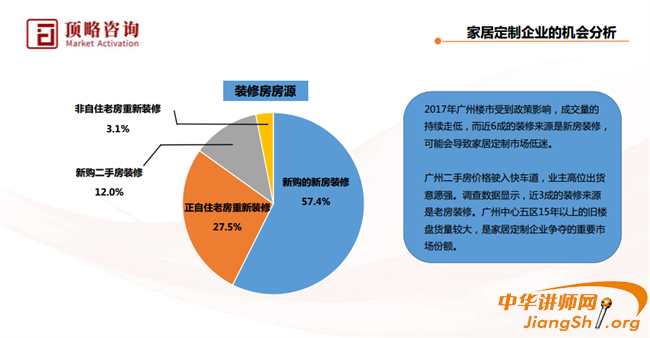

以广州市场为例给一线数据给大家看下:

(更多的数据请关注顶略咨询公共号推出的相关分析报告)

通过上面的数据来看,在中国的大城市中精装房的比例高得惊人,这就回答了现在大家关心的问题:为什么现在终端自然客流量越来越少了。我想说的一句话是,行业格局变了。

其实整个定制家居市场的在增长的,只是客户分流越来越严重,这对传统销售模式的品牌来说是个挑战,特别是现在起步的品牌。

定制行业下半场的客户流量入口这争已经是发生的事实。房产企业控制自己的客户池、家装企业在消化自己的客户源、产品企业在升级服务前置触点已经在不停地上演。原来的合作关系变成竞争关系,原来的竞争关系也可能变成合作关系。

便整体来说,行业大整合是不争的事实,这个大整合并不是让大家没饭吃,而是要重新进行分工洗牌。掌握入口的人成为服务提供商,掌握产品的人成为服务落地商。

4种现象大家自己对号入座:

自己有产品,自己有渠道,自己有入口自己玩;

自己有产品,自己有渠道,借别人入口和别人一起玩;

自己有产品,自己没渠道,借别人渠道跟着玩;

自己没产品,自己没渠道,垫自己的钱和时间慢慢玩。

跨界成功的天梯:产业并购与收购

这个行业现在是全面进入+时代,橱柜+、衣柜+、地板+、家具+、吊顶+、家装+,至于后面加什么大家都有自己的套路。

说产业并购与收购话题之前得先搞清楚跨界为到目前什么做不好的问题。

这个话题说了很多年,在这里我想作些评论,但并不代表什么权威,只是个人看法,因为权威基本都是套路。

目前跨界的企业我们简单梳理下:

房地产类跨界:碧桂园、恒大。。。。。。

建材类跨界:联塑、大自然、圣象、箭牌。。。。。

板材类跨界:大王椰、韩氏、兔宝宝、莫干山。。。。。。

成品家具类跨界:兴利、仁豪、健威、百强、中至信、全友、掌上明珠、皇朝

软体家具类跨界:顾家、慕斯、富安娜。。。。。。

装饰公司类跨界:苏州金螳螂、北京弘高、东易日盛、长沙鸿扬宅配。。。。。。

跨界企业做定制目前做不好有2个比较明显的现象,一种是跨界的企业在原有领域做得很好,现在跨过来,在经营过种中遇到很多问题;一种是跨界的企业在原有的业务领域感觉前途不妙,转向定制领域为自己的企业争取个明天。

照理讲,前面那种情况应该条件比较好容易成功才对;我们经常从一些行业表象就可以看来哪些企业是跨界的,动不动就年薪100万200万的姿态招职业经理人的,这种就是。这叫钱多人傻还没有敬畏之心。

第一种不成功的原因核心是组织机制上出了问题

简单地认为通过设计+人才的模式就可以解决;简单的用一个所谓的事业部的项目系统来解决要一个公司系统才能解决的问题。我们看到的一些原来做电器的、做陶瓷的(这里不点名了)等一些品牌就是这样的问题,经常调一个事业部负责人来搞定这事情,不行再换人。这个事业部能运营的都是一些在僵化体制下已成定局的战术动作。

碰到一个最典型的例子,一个很大的建材企业做定制家居和我谈关于怎么解决市场的问题。是一个事业部负责人和我谈的,他说老板对我这么多要求,我现在必须把终端这些大市场给干起来,在我没干出业绩之前,我只有在框架内给出资源。接着更让我吃惊的现象又出现了,他找出一个大市场的负责人出来,说这个大市场是他负责的,当地大老板做原品类几个亿了,也没心思管这块,就交给这个负责人来管。我接着问他:渠道布局你说了算吗?用钱你说了算吗?团队费用你说了算了?他说要批,老板觉得可行就批。一个只有经营思维的人来操心顶层布局的事,然后让从来不操心的老板来拍板具有行业敏感度的决策。很多事情的成败不是这个人的能力问题,而这个人的角色与处理问题的角度问题。

这个故事讲到这里,我相信大家都看明白了!

用原来成功体系产生的官僚模式来面对一个需要高效运营的创业环境,结果可想而知。

从上到下这样的组织系统能做好一个要公司化系统才能支撑宾项目吗?这个问题不解决,就是有一千个模式、一万个方法、无数的资源都没用。

第二种不成功的原因是过分自信盲目的借用原来体系的资源

这种跨界企业的招商开始基本都是在体系内完成的,董事长叫几个核心经销商一起吃个饭就把刚开始的种子客户搞定了,然后经销商就给面子的把这个事给做了。然后大家就心安理得的等着收割定制行业的丰硕的市场成果了。结果呢?总部没标准也没有效支持,因为总部本来就是项目制运作,没有体系能干出这事。

经销商走路都不会,因为经销商只不过是多开了几个店而已,多调几个人过去而已。

这种情况对于那些本来渠道关联度很强的企业也可能就不是太多的问题,主要瓶颈就会转移以生产、研发、供应链上面。

第三种不成功的原因是花钱大方但没花对地方

经常会遇到一些在原领域做得很成功又很自信的老板,上豪华设备、找豪华团队、建豪华终端,运营一段时间发现没得到自己想要的结果,就开始控制投入。等真正在运营与体系建设上要开始花钱的时候,他开始怀疑会不会掉入上次一样的坑。其实不是前面的不重要,而是这套体系都要跟上,需要时间与经验的沉淀。想想当初自己原有的成功业务,也不是一天就干成的,为什么现在干这项目没有初始之心呢。

从营销的角度看,产品开发、订单系统处理、终端运营是这些跨界企业最没耐心搞而又最明显出问题的地方。

当这些问题大家都意识到不能绕道必须攻克,而自己又有些为难的时候,大家把更多的注意力转向了并购与收购这条路。这也是很多行业做大经常用的策略。

并购与收购是定制行业下半场大玩家们最喜欢的游戏!

走这条路也并不是完全的光明大道。在这种强强联合与大鱼吃小鱼的游戏中,如果不客观地认清双方的价值与出发点,前面也还会有坑让你跳下去。

并购的提前是双方都有相互利用的价值,比如产品互补、渠道互补、资源互补。索菲亚华鹤是产品互补、索菲亚与恒大是资源互补、韩居与百得胜是渠道互补。

只想说一句话:只要有核心优势的自己玩不了大盘可以考虑被并购或收购,也没什么丢人的;没什么核心优势的,现在就尽快找一条出来,不然就洗洗睡了。

最后,祝愿各类品牌都能在定制家居行业轰轰列列的下半场找到自己的位置与发展之路,顶略咨询翁长华老师与大家共勉。以上观点如有得罪失误之处,欢迎大家指正探讨。

浙公网安备 33010802003509号

浙公网安备 33010802003509号